你发现没有配资服务对比,随着momenta在中国香港上市。

全球车企在汽车智能化这条路上,有了不同选择,开始走向分化了。

华为向内,momenta向外

最近,国产智驾双雄之一的momenta在港股上市了。

乍一听这家智驾科技公司的英文名字,都会认为是外企。

但实际上,它是苏州的一家科技创业公司。

只是这家科技公司在国内比较低调,除了汽车圈人士比较熟悉外,普通大众都比较陌生。

但不意味着,这家公司就没有实力。

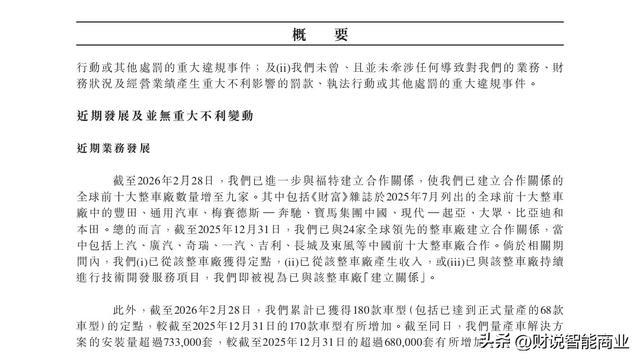

业务数据不会说谎,魔门塔(momenta)招股书上显示,合作的对象都是全球前十汽车大厂,证明其在海外市场的地位不低。

在国内市场,momenta名声不显。

大家在网络上以及平时生活中,看到和听到的更多是华为智驾,对momenta了解不多。

在国际市场,momenta很受欢迎。

用户都是通用、福特、宝马、奔驰、丰田、现代和起亚等全球主流且知名汽车品牌。

华为旗下的深圳引望主打国内市场,而苏州的魔门塔主打国际市场。

按理说,这是两家互补的智驾科技平台。

同属中国本土科技公司,在智驾市场上,会带来“一加一大于二”的效果。

但现实语境中,魔门塔和华为引望,却让国内外不同车企在汽车智能化赛道的选择上,走向了分化。

比如宝马和奔驰原来是与华为旗下车BU平台合作,搭载鸿蒙智驾生态的。

现在两家跨国传统豪车企业,都转头与momenta展开智驾合作了。

魔门塔上市后,这种分化就等于摆在了明面上:

中国本土的大型传统车企和头部的造车新势力,都在靠近momenta。

全球头部的老牌燃油车企也不例外,欧美日韩传统汽车集团也选择了momenta。

为何全球头部传统车企会倒向魔门塔?

这就得从两家智驾科技平台的风格和商业模式说起了。

双方虽然都是以第三方技术供应商的身份。

跨界进入汽车行业,不直接造车,也不与整车企业争利。

但双方有一个核心的差异,让车企做出了不同选择。

在华为面前,大型汽车集团和中小车企更像是做幕后工作的。

华为才是在台前,被聚光灯笼罩的存在。

而在momenta面前,大型汽车集团才是站在台前,享受舞台中央聚光灯的存在。

momenta只提供定制的算法服务和软件智能方案,甘居幕后。

这两种不同的风格,给车企带来的体验完全不同。

大型汽车集团,特别是国外的百年汽车品牌比如宝马、奔驰和通用等。

他们享受了传统燃油车产业的全球化红利,拥有了行业的定价权和话语权。

选择华为,既丧失了行业的话语权,也失去了技术主导权。

这会让本来就有“偶像包袱”外资豪车品牌,觉得自己丢了面子,也丢了里子。

而选择momenta,不仅满足了大型车企“既要又要”的虚荣心。

也能让车企在享受智驾技术服务的同时,有了自己的话语权,可以根据自己需求订制软件智能服务。

以前只能选择依附华为的智驾生态系统,现在多了一个momenta,多了一个选择。

大型车企有“偶像包袱”,有品牌优越感,自然会更倾向于魔门塔(momenta)。

中小车企就没有那么多顾虑了。

对于中小车企来说,自己本身就没有行业话语权,市场份额也不大。

甚至在汽车圈,都没有上桌吃饭的机会。

华为车BU平台的出现改变了这一切。

华为智驾生态的科技赋能,对于他们来说就是逆袭的机会。

参考重庆的赛力斯,以前还是东风小康,只能在国内卖面包车,在主流乘用车市场没有存在感。

但自从融入华为智驾生态后,短短几年时间。

就从重庆的非主流车企,跃升为国内新能源汽车的头部品牌。

问界系列更是在30万以上的豪车市场,蚕食了“BBA”的豪车市场份额。

逼得欧美日一二线的传统豪车品牌,不得不降价求存。

可以说华为智驾技术,给了普通中小车企,一个与大牌车企掰手腕的机会。

没有技术和实力的中小车企,自然会更倾向于华为的智驾生态。

这两家公司介入汽车产业的商业模式,也是完全不同的。

momenta的模式,其实走的是早期互联网车企轻资产的模式。

只做“软件定义智能汽车”这部分服务,轻装上阵。

没有做复杂的软硬件技术协同的全栈式智驾解决方案,也没有为车企提供品牌和销售渠道、硬件技术支持。

这样既能快速并低成本的在智能化市场,切开一个口子,争夺人工智能赛道的红利。

又与国内外传统头部车企形成了“似有似无”的合伙人关系。

对于有野心,想要自建汽车智能生态的全球主流车企。

momenta就是车企的一个过渡选择,短期靠它实现快速的汽车智能化转型,先占个坑,不被同行落下。

长期可以慢慢自己积累智驾技术和经验,打造一个服务于自身汽车业务的独立智驾生态平台。

当然也有车企是两边都不落,既跟华为保持合作,也跟momenta合作,给自己上了一个“双保险”。

深圳引望和苏州魔门塔,不同的商业风格和商业模式,不仅影响了车企的选择,也带来了营收和利润差距。

炒股配资排名

图片来自momenta招股书

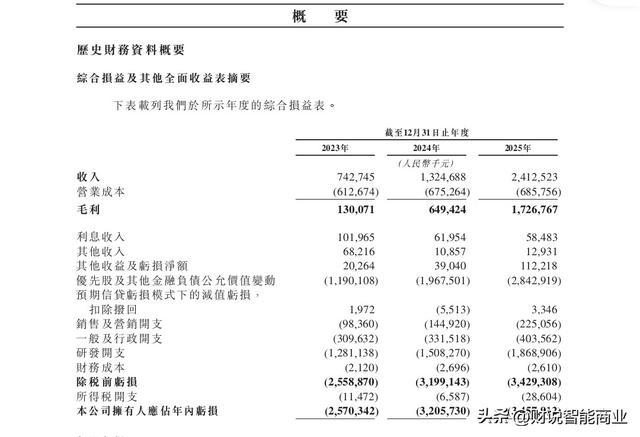

根据两家公司的年度财报数据,还没上市的华为引望,营收已突破450亿规模,并实现盈利。

而今年上市的momenta,招股书上显示2025年营收规模仅为24.13亿元;年内亏损达到了34.58亿元。

盈利的华为引望还没上市,反而是亏损的momenta先上市了。

低调的魔门塔,为何着急上市?

还处于亏损状态的科技公司上市,权威股票配资,多空杠杆,炒股杠杆配资,交易指南并不是什么新鲜事。

一方面国内A股和港股对于公司上市的财务要求不同。

中国香港的资本市场对于连年亏损,尚未稳定盈利,但未来有前景和价值的科技公司比较宽容。

另外一方面,商业不是慈善,资本是需要回报的。

2016年momenta成立,到现在已经有十年时间了。

其背后的投资机构和车企,需要看到这家公司的商业价值的兑现。

现在正是AI商业化的风口期,momenta选择这个时候上市。

可以借助AI商业故事,换来一个高资本估值,这样早期参与融资的投资机构,才能退出获利。

而后来的投资方,也需要一个未来有市值增长预期的智驾科技公司,分享未来的智能商业红利。

招股书上显示,momenta在港股上市当天,IPO发行价高达295港元,市值一度突破700亿港元,对应的人民币市值在600多亿。

图片来自证券公司

而在港股IPO之前,momenta完成C13轮融资,估值还在400多亿元。

上市后的市值比上市前估值,多了200亿左右。

这让momenta对早期投资人和机构有了一个交代。

还顺带解决了一家科技创业公司未来的可持续融资的需求。

momenta作为一家创业公司,除了有全球头部车企这类的产业资本股东外,还有互联网科技巨头,以及众多海内外主权基金和顶级机构的支持。

比如阿里巴巴,梅赛德斯-奔驰,新加坡政府投资公司,贝莱德,淡马锡,博世等。

元股证券:ygzq.hk但只要一天不上市,就有可能像造车新势力品牌那样,因为融资断裂,而失去后续的发展空间。

这也是momenta和引望最大的不同之处。

深圳引望并不着急上市,它背靠华为车BU平台,有华为提供资金和技术支持。

不需要在研发上投入太多资金,还可以直接使用华为研发部门的技术。

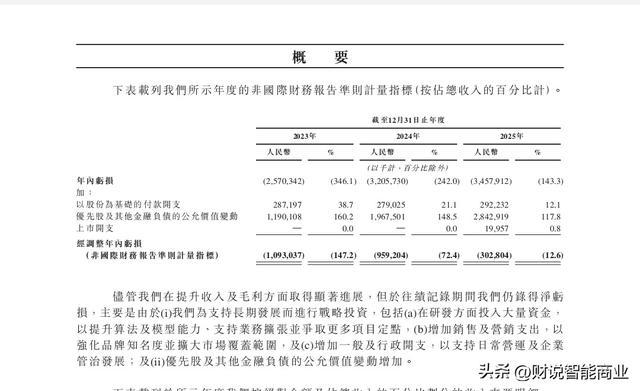

而momenta需要在研发上持续投入,,才能在激烈的AI算力和智驾技术竞争中,保持优势。

从招股书上看,momenta连续多年的亏损,很大一部分都用在了研发上。

再加上momenta不参与车企的品牌建设和渠道销售,也没有硬件投入。

业务收入主要来自智能软件开发和订阅服务等收入。

极度依赖合作车企电动智能汽车产品的规模化量产,才能实现软件智能的规模化装载,进而带来持续增长的业务收入。

但在海外市场,目前合作的全球头部车企品牌,特别是欧美日韩外资车企,在电动智能汽车领域的市场份额都不太高。

短期内还无法支持Momenta的营收和利润高增长。

但长期看,Momenta合作的车企数量越来越多,而且很多还是投资方和股东。

比如上汽,奇瑞,比亚迪,丰田汽车,通用和奔驰等。

这样的合作关系下,彼此之间利益共享,共同成长。

只要智能汽车的商业生态持续扩容,智能汽车产业继续保持增长。

Momenta迟早可以通过智能汽车规模化量产和高增长的市场红利,实现稳定盈利。

华为智驾的崛起,靠的是问界品牌的爆款效应,最终建立了稳定盈利的多元数字智能商业生态平台,实现万物互联。

momenta不靠单品爆款,它更像是汽车软件智能技术的垂直批发商,用量变换最终质变。

魔门塔上市,华为引望会有危机吗?

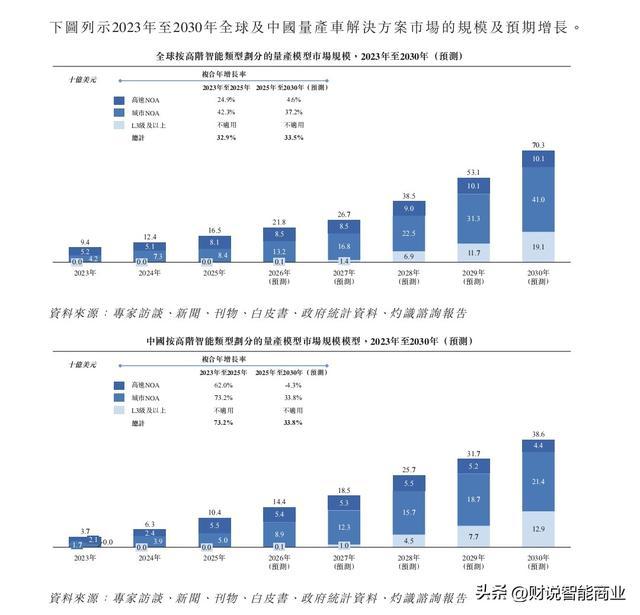

直接从高阶智驾市场规模和预期看,momenta对华为构不成威胁。

辅助驾驶和高阶智驾市场,未来增长空间太大了,华为一家吃不下,也应付不来。

momenta的出现,与华为引望既是竞争也是互补。

从行业发展视角,汽车智能化市场要发展起来,需要让这个产业生态变得多元化,而不是一家独大。

这样才能够让中国车企在汽车智能化领域,走的更快更远,车企也是乐见其成的。

上半场的汽车电气化,传统车企和造车新势力一拥而上,经过充分的竞争和淘汰后,才有了现在稳定成熟的电动汽车产业体系。

下半场的智能化,AI在汽车领域的商业应用场景,都还有待开发。

只有让更多的科技公司和车企下场竞争,才能探索更多可能性,逐步形成“一超多强”的智驾供应链体系。

这样一来,中国的智能汽车产业,以及人工智能产业,才能真正在全球市场占据主导地位。

再从地缘政治冲突视角看,中美的科技博弈一直都存在,华为更是首当其冲,被美国商务部各种封锁和针对,很难将自身智驾生态向全球延伸。

而momenta却没有这种烦恼。

其背后的投资方不仅有国内外的知名机构,还有欧美前十头部车企,以及中国头部车企。

有海外本土车企支持,后续汽车智能化业务的全球扩张会很顺利。

总之,两家国产智驾公司,虽然商业路径和市场方向不同。

但形成内外互补的双循环模式配资服务对比,最终也会殊途同归。#

前三实盘网提示:本文来自互联网,不代表本网站观点。